企业管理人员1.2万不进行分配,直接直入当期损益分配金额为8000+2500+500=11000元分配率为11000/(3.5万+4.5万)=0.1375A产品为4812.50元 (0.1375*35000)B产品为6187.50元(0.1375*45000)

拓展资料

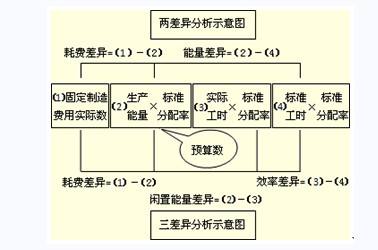

制造费用是指企业为生产产品和提供劳务而发生的各项间接成本。

对企业各个生产单位为组织和管理生产活动而发生的各项费用及其固定资产使用费和维修费等进行的分配。

应按照各生产单位为产品生产而发生的间接计入成本按单位分别归集后,月终就需按照一定的标准在各该生产单位所生产的产品或劳务成本间进行分配。确定制造费用的分配标准。

因为制造费用是为组织和管理生产活动而发生的,因此常用直接人工工时来做为分配标准,所以,分配率计算方式为:

制造费用分配率=制造费用总额/产品总耗用直接人工工时