1、减免本年度城建税和教育费附加,直接冲销税金及附加科目,账务处理如下:

借:应交税费

贷:税金及附加

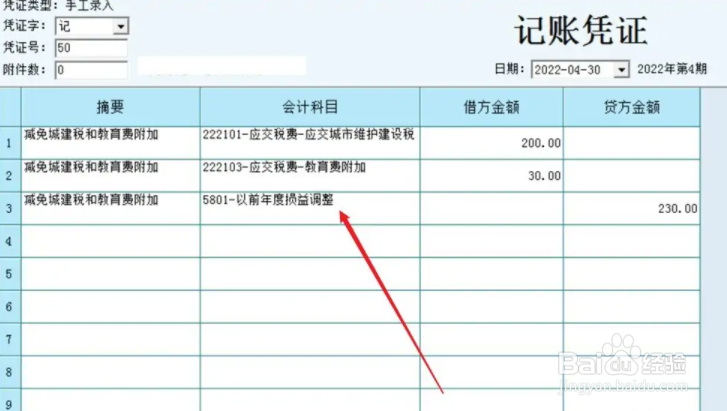

2、减免以前年度城建税和教育费附加,计入以前年度损益调整科目,账务处理如下:

借:应交税费

贷:以前年度损益调整

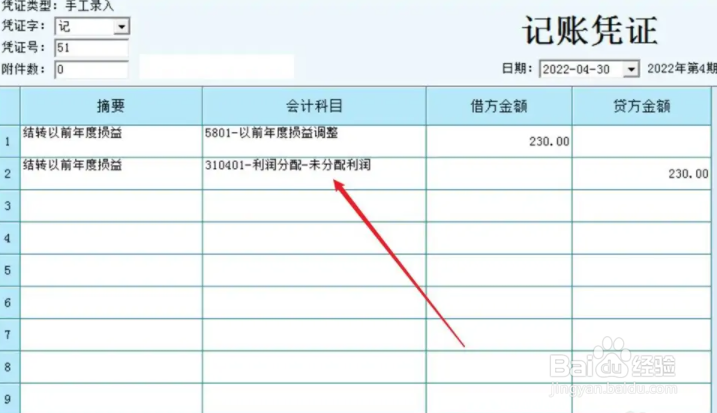

3、同时,结转以前年度损益,账务处理方法如下:

借:以前年度损益调整

贷:利润分配-未分配利润

时间:2026-04-22 17:43:30

1、减免本年度城建税和教育费附加,直接冲销税金及附加科目,账务处理如下:

借:应交税费

贷:税金及附加

2、减免以前年度城建税和教育费附加,计入以前年度损益调整科目,账务处理如下:

借:应交税费

贷:以前年度损益调整

3、同时,结转以前年度损益,账务处理方法如下:

借:以前年度损益调整

贷:利润分配-未分配利润