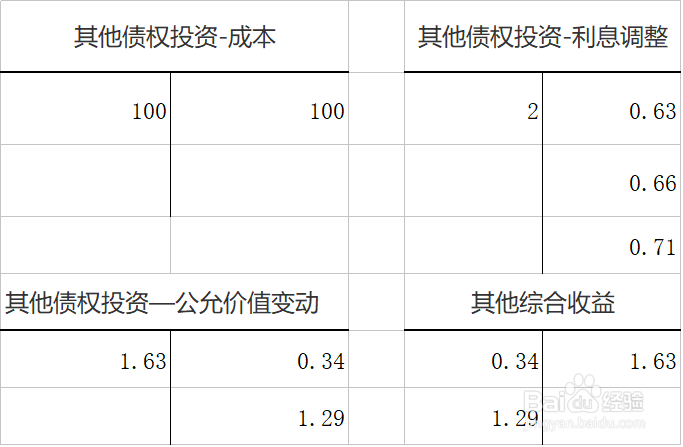

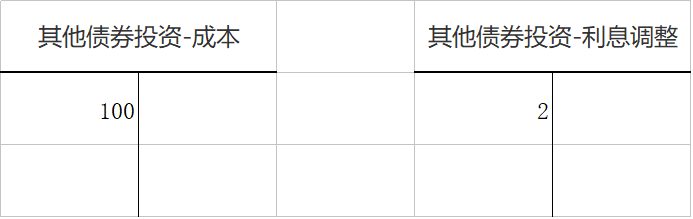

1、一、购买债券时。

借:其他债权投资-成本 100

-利息调整 2

贷:银行存款 102

2、二、计算实际利率。

100×5%×(P/A,i,3)+100×(P/F,i,3)=102

采用插值法计算得到i=4.28%

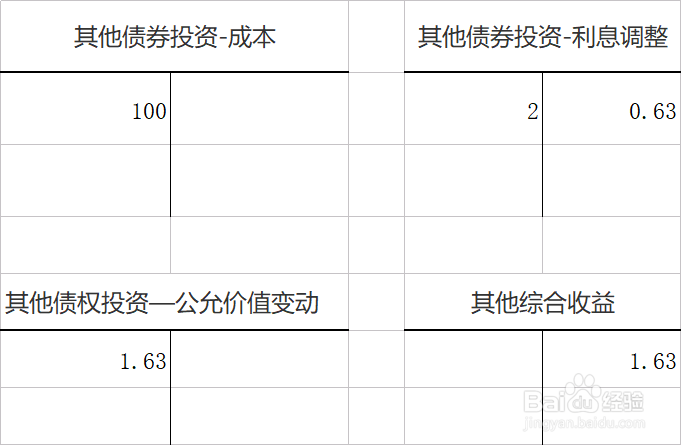

3、三、第一年年末确认利息并做利息调整及公允价值变动。

借:应收利息5(100*5%)

贷:投资收益 4.37 (102*4.28%)

其他债权投资-利息调整 0.63

此时其他债权投资的账面价值=100+2-0.63=101.37,而市场价格是103万元,需要做公允价值变动。

借:其他债权投资——公允价值变动1.63

贷:其他综合收益 1.63

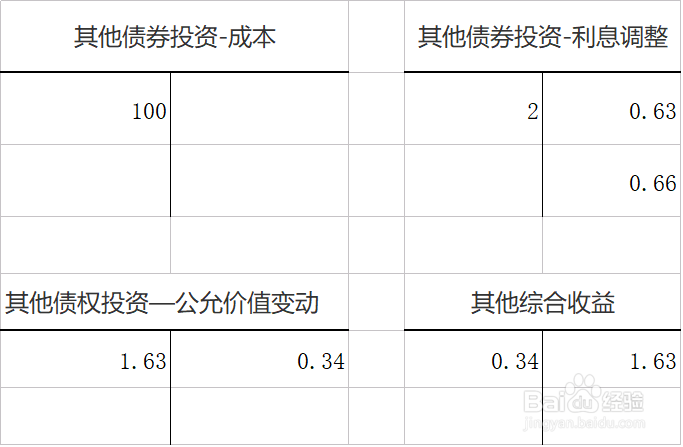

4、四、第二年年末确认利息并做利息调整及公允价值变动。

借:应收利息5(100*5%)

贷:投资收益 4.34 (101.37*4.28%)

其他债权投资-利息调整 0.66

此时其他债权投资的账面价值=100+1.63+0.71(2-0.63-0.66)=102.34,而市场价格是102万元,需要做公允价值变动。

借:其他综合收益 0.34

贷:其他债权投资——公允价值变动0.34

5、五、第三年处置。

处置时会计分录

借:银行存款101

投资收益1

贷:其他债权投资——成本 100

——公允价值变动1.29(1.63-0.34)

——利息调整0.71(2-0.63-0.66)

将其他综合收益转入投资收益

借:其他综合收益1.29(1.63-0.34)

贷:投资收益1.29