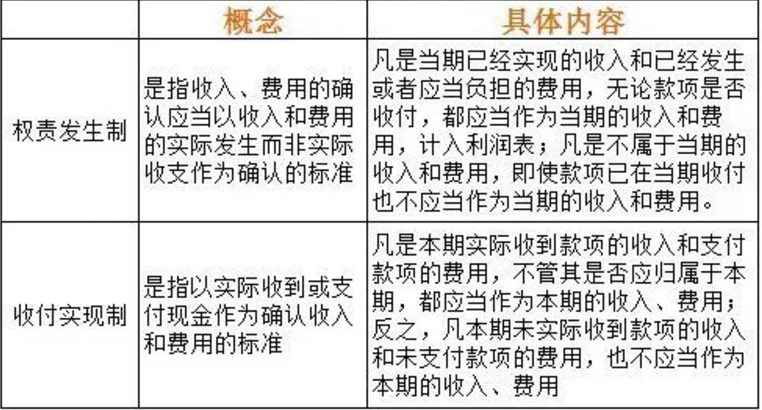

权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。

权责发生制,能够恰当地反映具体某一会计期间的经营成果,权责发生制会计把经济活动有关的成本和利润记录,同现金的实际收支区分开来,在权责发生制中,利润是主要的阶段性业绩指标。在核算利润时,经济交易的结果按预期的而不是实际的现金收支进行记录。

提供产品或服务的预期现金收入被记作收入,与收入有关的预期现金支出被记作费用,因而绝大部分企业按这一基础记账。

扩展资料:

企业会计注意事项:

1、除编制记账凭证和登记明细账之外,其余均在月末进行。

2、月末结现金,银行账,一定要账证相符,账实相符,账表相符,每月月初根据银行对账单调银行账余额编制银行余额调节表,注意分析未达款项。

3、月初报税时注意时间,不要逾期报税,另外当月开出的发票当月入账,每月分析往来的账龄和金额,包括应收,应付,其他应收,其他应付。

参考资料来源:百度百科-企业会计准则

参考资料来源:百度百科-权责发生制

参考资料来源:百度百科-权责发生制会计

参考资料来源:百度百科-权责发生制原则